Lánamál:

Hvernig er sótt um lán?

Sótt er um lífeyrissjóðslán og greiðslumat hér undir mínar síður.

Þegar sótt er um lán er nauðsynlegt að hafa rafræn skilríki en þau færðu hjá bankanum þínum. Ef fleiri en einn sækir um lán þurfa allir umsækjendur að hafa rafræn skilríki.

Geta fyrstu kaupendur nýtt séreignarsparnað?

Já, fyrstu kaupendur og kaupendur sem ekki hafa átt fasteign í fimm ár geta nýtt sér skattfrjálsa úttekt á séreignarsparnaði skv. lögum nr. 111/2016 um stuðning til kaupa á fyrstu íbúð með síðari breytingum.

Nánari upplýsingar um skattfrjálsa ráðstöfun séreignarsparnaðar fyrstu kaupenda er að finna á heimasíðu RSK. Þar er einnig hægt að senda inn umsókn um úrræðið með rafrænum hætti.

Hvar get ég skoðað greiðsluseðla?

Undir Mínar síður - Lán – Lánin mín er hægt að finna allar upplýsingar um lán.

Ýtt er á línu viðkomandi láns og þá birtast nokkrir flipar:

Samantekt sýnir yfirlit yfir lánið, forsendur láns og núverandi stöðu.

Greiðslusaga sýnir allar afborganir sem greiddar hafa verið af láninu. Til að sjá greiðsluseðil fyrir afborgun er smellt á hnapp hægra megin við viðkomandi afborgun.

Gjalddagar sýnir áætlun fyrir ógjaldfallnar afborganir. Þegar gjalddagi nálgast og krafa hefur stofnast í netbanka er hægt að sjá ógreiddan greiðsluseðil með því að smella á hnapp hægra megin við viðkomandi gjalddaga.

Undir Mínar síður - Lán – Lánaskjölin mín er hægt að nálgast ýmis skjöl tengd láni.

Þau geta t.d. verið:

- Kaupnóta fyrir afgreiðslu láns, með sundurliðun útgreiðslu

- Staðlaðar upplýsingar um lán (fylgir nýju láni)

- Tilkynningar um vaxtabreytingar

- Kvittanir fyrir greiðslu séreignarsparnaðar inn á lán

- Kvittanir fyrir umframgreiðslur

- Innheimtuviðvaranir

- Lokaaðvaranir

- Lánayfirlit ábyrgðarmanna

- Uppgreiðslukvittun

Geta kaupendur sem ekki hafa átt íbúð í 5 ár nýtt séreignarsparnað?

Já, skv. lagabreytingu sem gerð var í júní 2022 er þeim sem ekki hafa átt íbúðarhúsnæði síðastliðin fimm ár heimilt að nýta úrræði laga um stuðning til kaupa á fyrstu íbúð nr. 111/2016 að öðrum skilyrðum uppfylltum.

Heimildin gildir þó ekki um hjón eða einstaklinga sem uppfylla skilyrði til samsköttunar ef annar aðilinn er skráður eigandi að íbúðarhúsnæði.

Nánari upplýsingar um skattfrjálsa ráðstöfun séreignarsparnaðar fyrstu kaupenda er að finna á heimasíðu RSK. Þar er einnig hægt að senda inn umsókn um úrræðið með rafrænum hætti.

Afrit af nýju láni sem og kaupnóta þess er að finna undir Málín mín á Mínum síðum undir málanúmeri lánsins (ef smellt er á blátt málanúmerið fremst í málinu opnast málið og gögnin birtast).

Þurfa báðir umsóknaraðilar að vera sjóðfélagar?

Nei, skilyrði sjóðsins eru þau að það er nóg að annar aðilinn er sjóðfélagi.

Get ég fengið lán hjá sjóðnum?

Sjóðfélagar þurfa að uppfylla lánareglur sjóðsins.

- Ef þú ert sjóðfélagi hjá Brú lífeyrissjóði eða Lífeyrissjóði starfsmanna Reykjavíkurborgar getur þú sótt um lán hjá sjóðnum.

- Ef þú hefur einhvern tímann greitt iðgjald hjá sjóðnum átt þú rétt á að sækja um lán hjá sjóðnum. Þú getur kannað hvort þú hafir greitt iðgjald hjá sjóðnum hér.

- Ef þú hefur áhuga á að gerast sjóðfélagi þá er V deild sjóðsins opin öllum. Til þess að gerast sjóðfélagi þarftu að tilkynna launagreiðanda að iðgjöld skulu greidd til Brúar lífeyrissjóðs, V deild. Frekari upplýsingar fyrir einyrkja eða launagreiðendur má finna undir skilagreinar.

Hverjir geta sótt um viðbótarlán?

Viðbótarlán er í boði fyrir sjóðfélaga sem eru að kaupa fasteign en er ekki í boði ef um er að ræða endurfjármögnun.

Af hverju ætti ég að endurfjármagna?

Ástæður endurfjármögnunar geta verið af ýmsum toga:

- Lánakjör eru betri

- Aðstæður hafa breyst

- Vilji til að lækka greiðslubyrði

- Vilji til að hraða eignamyndun

Áður en ákvörðun um endurfjármögnun er tekin þarf að skoða skilmála núverandi lána hvað varðar uppgreiðslugjald og líftíma lánsins og kostnað við endurfjármögnun.

Lán hjá sjóðnum eru ekki með uppgreiðslugjald en í verðskrá sjóðsins má sjá kostnað við lántöku:

Kostnaður við endurfjármögnun:

- Lántökugjald

- Skjalagerð fyrir hvert lán

- Greiðslumat

- Þinglýsingargjald (innheimt af sýslumanni)

Gott er að nota lánareiknivél sjóðsins til þess að meta hvort hagstætt sé að endurfjármagna núverandi lán. Við endurfjármögnun miðast hámarkslánveiting við allt að 65% af fasteignamati eignar.

Hver er afgreiðslutími lána?

Sjóðurinn leggur mikinn metnað að vinna lánaumsóknir hratt og vel og að jafnaði er afgreiðslutími umsókna 2-3 vikur. Vinnsla lánaumsókna hefst ekki fyrr en öll umbeðin gögn liggja fyrir.

Undir Mínar síður - Lán – Lánin mín er hægt að skrá umframgreiðslur inn á lán og greiða upp lán með öruggum og einföldum hætti.

Ýtt er á línu viðkomandi láns og þá birtast nokkrir flipar. Meðal þeirra eru:

- Lánareiknir gefur kost á að reikna út áhrif þess að greiða t.d. aukalega inn á lánið. Lánareiknirinn sýnir hvernig innborgunin muni bókast og hvernig áætlaðar framtíðarafborganir munu þróast. Einnig er hægt að reikna út hvernig stytting lánstíma breytir framtíðarafborgunum.

- Greiða inn á lán gefur kost á að greiða aukalega inn á lánið. Þú skráir greiðslufjárhæð og staðfestir og stofnar þannig reikning í netbanka fyrir greiðslunni. Greiða upp lán sækir uppgreiðslustöðu lánsins og með því að staðfesta stofnar þú reikning í netbanka fyrir uppgreiðslunni.

- Umframgreiðslusamningur gefur kost á að greiða aukalega inn á lánið með reglulegum greiðslum. Þú velur fjárhæð innborgana, hversu reglulega þú vilt greiða, hversu oft og hvaða dag mánaðar. Í framhaldinu mun reikningur birtast í netbanka þegar gjalddagi samnings nálgast.

Er uppgreiðslugjald á lánum hjá sjóðnum?

Ekkert uppgreiðslugjald á lánum sjóðsins.

Er hægt að fá lán út á lánsveð?

Ekki eru veitt lán gegn lánsveði.

Er hægt að breyta lánstímanum eftir að lánið hefur verið tekið?

Já, lántaki getur óskað eftir breytingu á lánstíma í samræmi við lánareglur sjóðsins. Í sumum tilvikum þarf að framkvæma greiðslumat að nýju.

Hversu hátt lán er hægt að taka hjá sjóðnum?

Lánsfjárhæð getur að hámarki verið 95.000.000 kr,-

Ef sótt er um lánsfjárhæð sem er hærri en 50.000.000 kr,- gerir sjóðurinn ríkari kröfur varðandi greiðslugetu og lágmarks lánshæfiseinkunn allra umsækjanda er B.

Hvaða kröfur gerir sjóðurinn um veð?

Aðeins er lánað gegn veði í íbúðarhúsnæði á Íslandi sem umsækjandi á og býr í. Fasteign þarf að vera á byggingarstigi 6 eða 7 og matsstigi 7 eða 8 samkvæmt Þjóðskrá Íslands. Veð miðast að hámarki við 75% af fasteignamati eignar eða kaupverði samkvæmt kaupsamningi eða samþykktu kauptilboði.

Hámarksveðsetning er 85% fyrir fyrstu kaup. Ekki eru veitt lán til einstaklinga með veði í fleiri en þremur fasteignum.

Sjá nánar í lið 5 í lánareglum sjóðsins.

Er greiðslumat frá öðrum en sjóðnum tekið gilt?

Nei, sjóðurinn gerir kröfu um greiðslumat sem unnið er af starfsmönnum sjóðsins.

Hver er munurinn á fasteignaláni og viðbótar fasteignaláni?

Helsti munurinn er að vextir eru hærri á viðbótarlánum og lánstími styttri vegna áhættuálags.

Í lánareglum sjóðsins má finna frekari upplýsingar um muninn á grunnláni og viðbótarláni.

Hvar sæki ég um greiðslumat?

Brú Lífeyrissjóður framkvæmir greiðslumat eftir að umsækjandi hefur sótt um lán og þegar öll gögn hafa skilað sér til sjóðsins. Á heimasíðu sjóðsins má finna bráðabirgðagreiðslumat. Tilgangur bráðabirgðagreiðslumats Brúar er að gefa áætlaða greiðslugetu á mánuði. Gagnlegt er að nota niðurstöðu greiðslumatsins við notkun á lánareiknivélinni til að bera saman lán og lánakosti sem bjóðast.

Hvað gerist ef lán lendir í vanskilum?

Ef til vanskila kemur þarf lántaki að greiða dráttarvexti af gjaldfallinni fjárhæð. Alvarleg vanskil far í lögfræðilega innheimtu og þá verður lántaki að greiða lögfræðiþóknun og annan kostnað við innheimtu.

Er hægt að greiða inn á lán og lækka höfuðstólinn?

Á mínum síðum undir lánin mín er hægt með einföldum hætti greiða upp lán, greiða inn á lán og gera samning um reglulegar viðbótargreiðslur. Greiðsluseðlar birtast i heimabanka hjá viðkomandi lántakenda.

Áramótayfirlit sýnir upptalningu á greiðslum eins og þær birtast sjóðnum og er birt á mínum sínum lántaka og ábyrgðarmanns í lok hvers árs.

Mínar síður - Lánaskjöl - Lánayfirlit

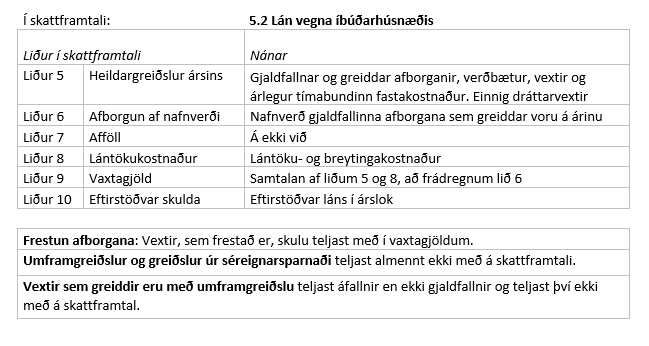

Neðar í áramótayfirlitinu er kafli: Upplýsingar vegna skattframtals en þar má sjá upplýsingar sem sjóðurinn skilar til Skattsins vegna ársins 2023. Samtalan vegna skattframtals (heildargreiðslur ársins) sýnir einungis þær greiddu, samningsbundnu afborganir sem féllu á gjalddaga á árinu. Þetta má skýra svona:

- Einungis greiðslur sem tilheyra árinu 2023 birtast í skattframtali. Ef síðasta afborgun fyrra árs (2022) eða fyrsta afborgun nýs árs (2024) var greidd á árinu 2023 telst sú afborgun ekki með á skattframtali vegna ársins 2023.

- Greiðslur úr séreignarsparnaði teljast ekki með á skattframtali, hvort sem um er að ræða innborganir á höfuðstól eða lækkun á afborgunum.

- Umframgreiðslur, inn á höfuðstól láns, teljast ekki með á skattframtali.

Eðlilegt er að upplýsingar til skattsins séu frábrugðnar upptalningu á greiðslum eins og þær birtast sjóðnum. Hér getur þú séð skýringar á skattskilahluta áramótayfirlita.

Skýringar á útreikningum í skattskilahluta áramótayfirlita

Neðst í áramótayfirliti lántaka eru upplýsingar sem eiga að koma fram í skattframtali kafla 5.2 Lán vegna íbúðarhúsnæðis. Upplýsingar í skattframtali og áramótayfirliti eru flokkaðar í lið 5 til lið 10. Hér má sjá skýringar á þeim liðum.

Hvernig skrái ég netfang á Mínar síður?

Netfang er skráð, eða því breytt, í neðsta dálknum í Notendaupplýsingar